La Provincia de Tierra del Fuego resigna 108 millones y los Municipios 49 millones

El Ministro de Economía y el Titular de la AREF explicaron ante los Legisladores los alcances de la adecuación impositiva al Consenso Fiscal.

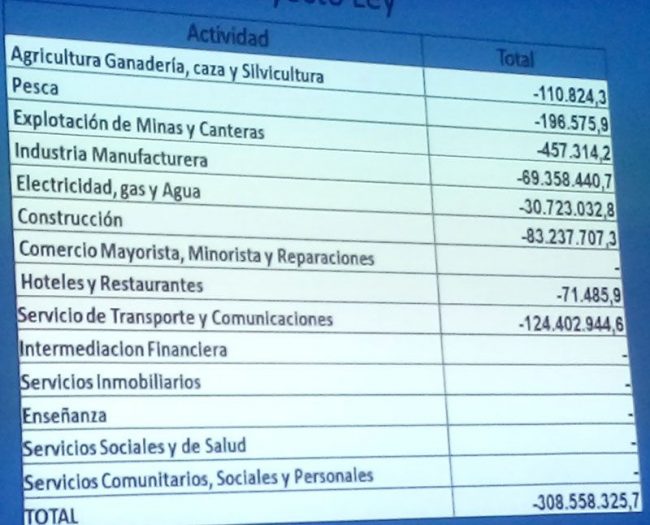

El Ministro de Economía y el Titular de la AREF explicaron ante los Legisladores los alcances de la adecuación impositiva al Consenso Fiscal. La aplicación de la reforma impulsada por el Ejecutivo representa un sacrifico fiscal estimado para el período julio-diciembre de 157 millones de pesos, de los cuales el 69% lo asume la Provincia y el 31 restante los Municipios. El cálculo anualizado estimaba un costo de 308,5 millones de pesos.

La rebaja de algunas alícuotas sobre Ingresos Brutos y de la reducción parcial de la adicional del Fondo de Financiamiento de Servicios Sociales (FFSS), para encuadrar el esquema impositivo provincial a lo acordado en el consenso fiscal, le significará al estado fueguino una pérdida recaudación cercana a los 157 millones de pesos entre julio y diciembre.

De acuerdo a la información suministrada ayer por el ministro de Economía, José Labroca, y el Director Ejecutivo de la Agencia de Recaudación Fueguina, Luis Capellano, a los legisladores que integran la comisión de Presupuesto, la Provincia resignará durante el segundo semestre del año un estimado de 108 millones de pesos; la Municipalidad de Río Grande cerca de 29 millones, la de Ushuaia unos 17 millones y la de Tolhuin 1,6 millones de pesos.

Los funcionarios precisaron que la estimación anualizada arrojaba un sacrificio fiscal de 308 millones de pesos, de los cuales el 69% corría por cuenta de la Provincia y el 31% restante de los Municipios, pero teniendo en cuenta que la reforma tendrá aplicación durante los últimos 6 meses del año, el impacto será de un 51% del monto anualizado, ello en función del comportamiento estacional de la recaudación provincial.

Ante los legisladores Blanco, Martínez Allende y Rubinos, de UCR-Cambiemos, y los oficialistas Bilota, Martínez, Freites, Gómez, Carrasco, Harrington y Romano, defendieron la impositiva aprobada a fines de diciembre del año pasado, ya que aseguraron que sea adecuada correctamente a las previsiones contenidas en el Consenso Fiscal en materia de adecuación de alícuotas de Ingresos Brutos.

Recordaron que por aquél entonces se debió incrementar presión tributaria sobre algunas actividades y subir del 1 al 1,5% la alícuota adicional del FFSS, para compensar parte de los cerca de 660 millones de pesos que la Provincia resignó en función de la reforma tributaria nacional y del consenso fiscal, pero siempre dentro de los límites acordados dentro de esa norma. De esa manera se mejoró la estimación de recaudación en unos 127 millones, lo que redujo a unos 506 millones la previsión de merma de ingresos.

Cuestionaron el informe elaborado por el Instituto Argentino de Análisis Fiscal, en el que señaló que sobre 18 de las 23 jurisdicciones que habían adherido al consenso y sancionado la ley impositiva para el año en curso, Tierra del Fuego era la única que incumplía con el acuerdo, ya que por aplicación de la alícuota adicional las alícuotas finales superan los límites establecidos en el acuerdo fiscal. Objetaron particularmente que el IARAF haya afirmado que “prácticas como las aplicadas por la Provincia de Tierra del Fuego, de no considerar dentro de los límites del Consenso a las sobretasas o incrementos de alícuota, claramente terminan desvirtuando el objetivo central del Consenso Fiscal”.

Capellano aseguró que tal apreciación era producto de un incorrecto análisis por parte de ese instituto, por cuanto el FFSS había sido creado varios antes de que se firmara el consenso y para atender una situación de emergencia, por lo que el producido tiene una afectación específica.

Explicó que ante el reclamo formulado por Nación a partir de ese informe, la Provincia podría haber optado por judicializar la cuestión pero que ello habría podido derivar en que Nación dejara de transferir los recursos comprometidos en el consenso, un estimado de más de 1.000 millones de pesos hasta la resolución del conflicto, que estimó demandaría un plazo no menor a 5 años. Dejó en claro que se optó por lo que, se consideró, era el mal menor.

Esfuerzo compartido

El Director Ejecutivo de la AREF, señaló que al momento de readecuar la tarifaria se contempló que el esfuerzo fiscal fuera compartido entre la Provincias y los Municipios, de allí que se haya realizado un mix de baja de alícuotas y reducción de alícuota adicional, ya que el producido de esta última no es coparticipable.

Indicó que si se hubiera mantenido en el 1,5% la alícuota del FFSS para todas las actividades alcanzada, la alícuota general en algunos casos habría quedado en tasa cero, privando de esa manera a los Municipios de un mayor porción de recursos coparticipables.

Las actividades que se verán más beneficiadas por la disminución de la presión impositiva son los servicios de transporte y comunicaciones; la construcción; la industria manufacturera y la fabricación y distribución de gas por redes.